団体保険とは?団体扱保険との違いやメリット・デメリットを解説

団体保険は、企業が従業員やその家族の生活をサポートするための制度です。

企業が福利厚生の一環として導入することが多く、従業員に医療費の補助や死亡保障、所得補償など、多様な保険サービスを提供できるようになります。

ここでは、団体保険について、団体扱保険との違いや、企業が団体保険を導入するメリットとデメリット、団体保険を導入する際の注意点についても解説します。

団体保険とは?

団体保険は、企業が従業員やその家族を対象に契約する保険制度です。保険会社と企業が契約を結び、従業員が被保険者として加入します。

保険の種類は多岐にわたり、医療保険や死亡保障保険、所得補償保険などさまざまです。企業が保険会社に代わって一部の手続きを代行することで保険料が抑えられたり、団体割引の適用を受けたりすることで、従業員の経済的負担が軽減されます。そのため、団体保険は福利厚生制度の一環として多くの企業で採用されています。

団体保険と団体扱保険の違い

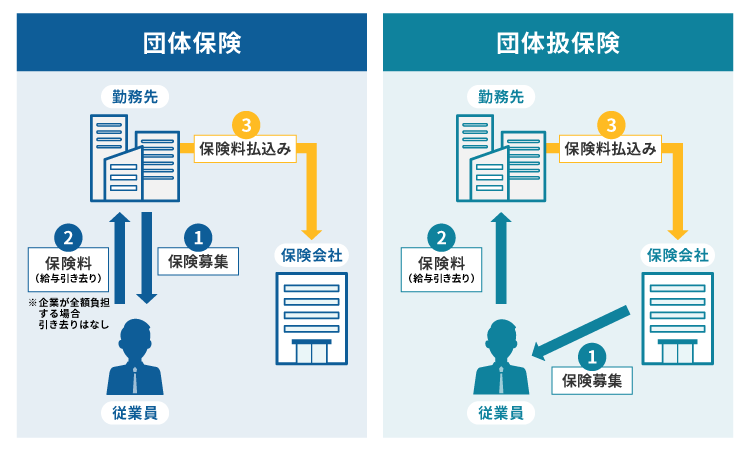

団体保険と似たものに「団体扱保険」がありますが、これらは異なる保険です。団体保険と団体扱保険には以下のような違いがあります。

■団体保険と団体扱保険の違い

横にスライドしてください

|

|

団体保険 |

団体扱保険 |

|

保険の契約者 |

企業・団体 |

企業・団体に所属する従業員 |

|

被保険者 |

企業・団体に所属する役員や従業員およびその家族 |

企業・団体に所属する役員や従業員およびその家族 |

|

保険料の払込み |

企業・団体または従業員 *団体保険のタイプによる |

従業員 |

|

主な取扱会社 |

生命保険会社・損害保険会社 |

生命保険会社 |

団体保険では、企業などの団体そのものが契約者となり、保険会社と直接契約を結びます。保険料は、企業が保険料の一部、または全額負担です。従業員は、企業から保険についての募集案内を受け、加入して保険料の一部を負担する場合は、給与から引き去りとなります。

一方、団体扱保険では、従業員個人が契約者となり、保険会社と個別に契約を交わします。保険料は従業員が全額自己負担し、給与から引き去られるのが一般的です。

どちらの制度も、被保険者は従業員やその家族としていますが、企業が主体となるか、個人が主体となるかで仕組みが異なります。企業が団体保険を導入する場合は、契約内容や従業員への負担割合を十分に検討することが重要です。

団体保険の種類

団体保険には、企業の目的や従業員のニーズに応じて大きく2つの種類があります。それぞれの特徴を見ていきましょう。

企業保障型団体保険:全従業員が加入し、企業が保険料を払い込むタイプ

企業保障型団体保険は、企業が保険料を全額負担し、従業員の負担が発生しないタイプの団体保険です。企業保障型の代表例として「総合福祉団体定期保険」があります。

「総合福祉団体定期保険」は従業員に万一のことがあった場合、障害・入院給付金や死亡退職金の財源を企業が確保するために利用される保険です。多くの場合、保険金額は約500万円に設定されており、保障内容は選べません。

自助努力型団体保険:従業員が任意で加入し、従業員が保険料を払い込むタイプ

自助努力型団体保険は、従業員が保険料を自己負担し、必要な保障を自由に選択できるタイプの団体保険です。企業に保険料の負担が発生しないため、比較的導入しやすいのが特徴です(一部、企業が負担するタイプもあります)。自助努力型の代表的な保険には「任意加入型団体定期保険」や「自助努力型団体定期保険」が挙げられます。

自助努力型団体保険の場合、従業員が自分のライフステージや家族構成に合わせて必要な保障を選ぶことが可能です。例えば、死亡保険や医療保険などから、保障内容をカスタマイズできるプランを提供している保険会社もあります。

団体保険のメリット

団体保険は、従業員と企業双方にさまざまなメリットをもたらす制度です。具体的なメリットを以下に解説します。

割安な保険料で加入できる

団体保険のメリットは、割安な保険料で加入できることです。

団体保険は、通常は保険会社が行う業務の一部を、契約者である企業・団体が代行することで、保険会社の負担が軽減されます。また、団体割引の適用もあり、その結果、保険料が抑えられるため、従業員は個人で加入する場合よりも割安な保険料で保障を受けることが可能です。

企業が保険料を負担する場合も、その費用は福利厚生費として全額損金扱いになるため、企業の負担が軽減されます。

医師の診査なしで加入しやすい

医師の診査なしで加入しやすい点も、団体保険のメリットといえます。

一般的な個人向け保険は、持病の有無や既往歴の告知が必要です。告知内容によっては、保険に加入できなかったり、保険料が割り増しになったりする場合もあります。

しかし、団体保険は、基本的に医師の診査はなく、簡易的な告知で申込みができるため、個人向け保険より加入しやすくなっています(健康状態によっては加入できない場合もあります)。

保険によって付帯サービスが利用できる

団体保険に加入することで、付帯サービスが利用できる点もメリットです。

団体保険には、保険会社が提供するさまざまな付帯サービスが含まれることがあります。具体例としては、健康相談や医療施設の紹介サービス、ホテルやレジャー施設の割引利用などがあります。

家族も加入できる

団体保険は、家族も加入できる点がメリットです。

団体保険の中には、従業員の配偶者や子どもが加入できる商品もあります。家族全体で保障を受けられるうえに、個人向け保険よりも割安な保険料で加入できるため、世帯全体の支出を抑えることが可能です。

従業員のモチベーション向上と人材定着につながる

団体保険を導入することで、企業にとっては従業員のモチベーション向上と人材定着につながる点がメリットです。

団体保険の導入は、従業員の生活をサポートする福利厚生の一環として高評価を得やすく、企業の魅力を向上させます。その結果、従業員のモチベーション向上や優秀な人材の採用・定着につながる効果が期待できます。

団体保険のデメリット

団体保険には多くのメリットがある一方で、いくつかのデメリットも存在します。従業員や企業がこれらを理解したうえで導入・利用することが重要です。特に、従業員に対するデメリットは、企業側がきちんと説明をしておきましょう。

団体保険の契約を成立できない場合がある

団体保険のデメリットは、団体保険の契約を成立できない場合がある点です。

団体保険は、契約の成立や維持に最低加入人数が設定されています。従業員の退職や解約によって加入人数が減少し、最低加入人数を下回るケースでは、契約が成立しない、または契約を継続できない場合があるので注意が必要です。

従業員は退職後に保険を継続できない

原則として、従業員は退職後に保険を継続できないことも、団体保険のデメリットです。

団体保険は、企業を通じて契約しているため、退職した従業員は、原則として保険を継続できません。ただし、保険料を従業員が負担する自助努力型団体保険の場合、企業の福利厚生規程や加入する保険商品によっては、継続できることもあります。

退職後に保険料が上がる

従業員にとって、退職後に保険料が上がることも団体保険のデメリットです。

団体保険は、勤務先の企業を通じて団体割引価格となっていることから、退職後はその割引がなくなり、個人向けの保険料が適用されます。退職後に保険を継続できても多くの場合で保険料が上がるため、注意が必要です。

保険料の払込方法は選べない

保険料の払込方法が選べない点も、従業員によっては団体保険のデメリットになる可能性があります。

自助努力型団体保険の保険料の払込方法は、自分では選べず、原則として給与からの引き去りになります。給与からの引き去りによって、手取りが減ると考える従業員もいるかもしれないため、保険の内容や払込方法などをあらかじめきちんと説明しておきましょう。

団体保険を導入する際の注意点

企業が団体保険を導入するにあたって、制度について従業員に周知すること以外にも気をつけたい点があります。特に重要なのは以下の2つです。

労務担当者の人員確保が必要な場合がある

団体保険を導入する際、労務担当者の人員確保が必要な場合がある点に注意しましょう。

団体保険では、保険契約者となる企業の労務担当者が、保険に関する事務手続きや従業員からの問い合わせ対応を行うことになります。さらに自助努力型団体保険の場合は、従業員への説明や加入の奨励なども労務担当者の仕事です。そのため、対応する労務担当者の人員確保が求められます。団体保険に関する業務が現行の体制で対応可能か、事前に確認しておくことが大切です。

福利厚生規程を考慮する必要がある

団体保険を導入する際には、自社の福利厚生規程に適合しているかどうかを確認することも注意点です。

「総合福祉団体定期保険」のような企業保障型団体保険は、障害・入院給付金や遺族に支給する死亡退職金の財源確保に利用する保険です。被保険者や保険金額の範囲は、福利厚生規程を超えない範囲で設定しなければいけません。

また、自助努力型団体保険を導入する場合は、加入者が退職した際の取り扱いについて、福利厚生規程で決めておくことも必要です。退職後の継続加入の可否や条件について、以下のような選択肢を検討することが考えられます。

<退職後の団体保険に関する選択肢>

- 自動的に脱退とする

- 継続を認める場合の条件を設定する

- 特定の商品への切り替えを推奨する

これらの規程が整っていることで、従業員に対して一貫性のある説明が可能となり、制度運用における混乱を防ぐことができます。

まとめ

- 団体保険とは、企業が契約者となり、従業員やその家族を加入対象とする保険制度のこと

- 団体保険と団体扱保険の違いは、団体保険は企業が契約者となるのに対し、団体扱保険は従業員個人が契約者となる点

- 団体保険には「企業保障型」と「自助努力型」の2種類がある

- 団体保険のメリットには、「割安な保険料で加入できる」「医師の診査なしで加入しやすい」「保険によって付帯サービスが利用できる」「家族も加入できる」「従業員のモチベーション向上と人材定着につながる」などがある

- 団体保険のデメリットには、「団体保険の契約を成立できない場合がある」「従業員は退職後に保険を継続できない」「退職後に保険料が上がる」「保険料の払込方法は選べない」などがある

- 団体保険を導入する際は、従業員に制度を周知し、労務担当者の配置や福利厚生規程の内容チェックが必要

記事にて紹介の団体保険の中でも、第一生命においては従業員のさまざまなリスクに対応できる商品ラインナップがございます。当社ホームページ「商品説明」の各項目をご参照ください。

税理士登録後、税理士法人V-Spiritsグループの創設メンバーとして参画。著書に『はじめてでもわかる 簿記と経理の仕事 ’22~’23年版』(成美堂出版)がある。