福利厚生費とは?経費として認められる要件や具体例を解説

経理・会計の現場では、「この支出は福利厚生費として処理できるのか?」と判断に迷うケースが少なくありません。

福利厚生費は、従業員の健康や生活支援、モチベーション向上を目的とした支出として認められれば、会社の経費にすることが可能です。しかし、要件を満たさない場合は、税務調査で否認され、思わぬ税負担が発生するおそれもあります。

福利厚生費として処理するためには、福利厚生費の定義や条件を正しく理解し、適切に経理処理を行うことが不可欠です。

この記事では、福利厚生費の基本的な考え方や、経費として認められるための3つの要件、具体的な支出例、さらに給与や交際費など他の勘定科目との違いについてわかりやすく解説します。

福利厚生費とは?

福利厚生費とは、企業が従業員の健康維持や生活支援、モチベーション向上などを目的として支出する「給与以外の費用」です。たとえば、健康保険などの社会保険のほか、健康診断や社員旅行、社内レクリエーション、社宅の提供などが該当します。

なお、福利厚生費には大きく分けて、法定福利費と法定外福利費の2種類があります。それぞれの違いは次のとおりです。

■法定福利費と法定外福利費の違い

| 区分 | 内容 |

| 法定福利費 | 社会保険料の企業負担分(健康保険、厚生年金保険、雇用保険、労災保険、介護保険など)の費用。法律で義務づけられている支出で、経費になる |

| 法定外福利費 | 任意で支出される福利厚生(社宅の提供、食事補助、社員旅行など)の費用。経費計上するためには、条件を満たす必要がある |

福利厚生費は、適切に運用すれば会社の経費として認められ、従業員満足度を高めながら節税効果も期待できます。ただし、経費として認められるためには、すべての従業員が対象であることや、支出内容が社会通念上妥当であることなど、一定の条件を満たす必要があります。

法定福利費は法律で定められた支出のため判断に迷うことは少ないですが、法定外福利費は会社独自の裁量で支出する部分であり、税務処理の判断が分かれやすい項目です。経理処理の正確さが問われるポイントでもあるため、詳しくは以降で解説します。

福利厚生費の平均金額・相場

福利厚生費の相場を把握することは、自社の支出が一般的な基準と比べて妥当かどうかを判断するうえで重要です。法定福利費と法定外福利費の平均は下記のとおりです。

法定福利費の平均は月額約5.0万円

厚生労働省「令和3年就労条件総合調査の概況」によると、2021年度の従業員1人あたりの法定福利費に関する1ヵ月の平均額は5万283円でした。

主な内訳は、以下のとおりです。

<従業員1人あたりの月額平均法定福利費の主な内訳>

- 厚生年金保険料:2万7,905円

- 健康保険料・介護保険料:1万7,496円

- 労働保険料:3,695円

- 子ども・子育て拠出金:987円

など

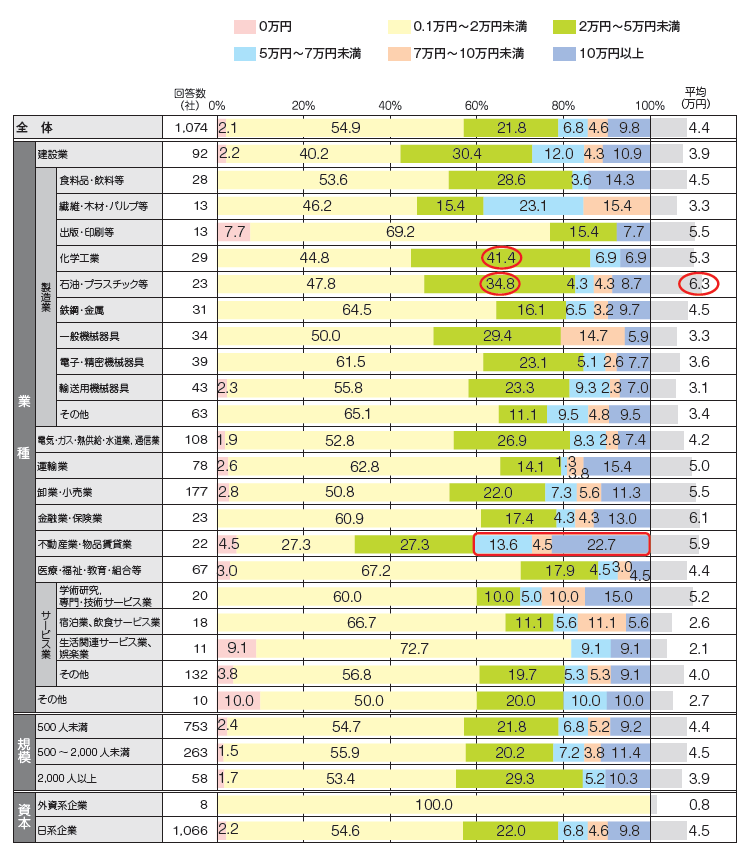

法定外福利費の平均は月額約4.4万円、ただし半数以上は2万円未満

第一生命がまとめた「【2024】福利厚生に関する実態調査」(下図)によると、従業員1人あたりの法定外福利費の月額平均は4.4万円です。しかし、回答企業の構成比を詳しく見ると、「月額平均0.1万~2万円未満」が54.9%と過半数を占めており、多くの企業では、平均値よりも低い支出額となっています。

これは、製造業など業種によって、従業員1人あたりの法定外福利費が高い傾向にあり、月額平均6万円を超えるケースも見られ、結果的に平均額が押し上げられているためです。

自社の施策を検討する際は、一般的なボリュームゾーンである2万円前後を最低ラインとしつつ、全産業平均である4.4万円をひとつの目安として、自社の業種や従業員などのニーズから判断するのが現実的といえるでしょう。

■従業員1人あたりの月額福利厚生費(法定外福利費)

※引用:第一生命「【2024】福利厚生に関する実態調査」p15

福利厚生費として認められるための3つの要件

福利厚生費は、従業員のために支出された費用であっても、すべてが自動的に経費として認められるわけではありません。税務上、福利厚生費として正しく処理するためには、以下の3つの要件をすべて満たす必要があります。

<福利厚生費として認められる要件>

- 全従業員を対象としていること

- 金額が社会通念上妥当であること

- 現金や商品券など「換金性のあるもの」でないこと

これらの条件をクリアしていない場合は、特定の個人への報酬とみなされて「給与」として所得税の課税対象になったり、全従業員対象ではない一部の者への支出として「社内接待費」と判断されたりする可能性があります。

特に「給与」とみなされると、従業員本人に所得税の追徴課税が発生し、企業側も源泉徴収漏れを指摘されるリスクがあるため注意が必要です。

ここでは、具体的に認められる支出と認められにくい支出の例を挙げながら、注意すべきポイントを解説します。

福利厚生費として認められる例

福利厚生費として認められるためには、前項で紹介した3つの要件を満たすことが必要です。ここでは、実際に企業でよく見られる支出の中から、福利厚生費として扱われる代表的な例を紹介します。

<食事補助>

食事補助については、次の要件を満たす場合、社員への食事提供は給与課税されず、会社負担分は福利厚生費に該当します。

- 社員が食事代の半分以上を自己負担している

- 会社負担分が月額7,500円(税抜)以下である

たとえば、1食あたり600円の食事を月20回提供し、会社が毎回350円を負担している場合は、福利厚生費として扱えます。

※財務省「令和8年度税制改正の大綱」

<健康診断・人間ドック>

年に1回の健康診断は全額福利厚生費として処理可能です。また、人間ドックについても希望者全員を対象としていれば福利厚生費として認められます。

※国税庁「人間ドックの費用負担」

<社宅の提供>

社宅の提供にかかる費用も以下の条件を満たせば、福利厚生費として認められます。

- 会社が所有または契約した物件である

- 社員から賃借料相当額の50%以上を徴収している

「賃借料相当額」は、建物や敷地の固定資産税評価額等にもとづき、一定の計算式で算出されます。なお、現金で支給する「住宅手当」は給与扱いとなるため、福利厚生費にはなりません。

※国税庁「No.2597 使用人に社宅や寮などを貸したとき」

<資格取得・研修費>

業務に必要な資格取得費用や研修費用も、内容が合理的で金額が常識的な範囲内であれば福利厚生費に計上可能です。ただし、資格取得時に支給する報奨金は給与として課税されます。

<制服の支給>

制服の支給費用は次の条件を満たす場合、福利厚生費として扱われます。

- 業務上必要な制服であり、私用に流用できないこと

- 全社員を対象として支給または貸与されていること

たとえば、企業ロゴ入りのユニフォームや作業服などが該当します。一方、スーツなど私用でも使える衣服を支給した場合は給与扱いです。

※国税庁「背広の支給による経済的利益」

<社員旅行>

社員旅行は、社内の親睦や勤労意欲の向上を目的としたものであり、以下の2つの条件を満たす場合は原則として、福利厚生費として認められます。

- 旅行の期間が4泊5日以内であること

- 旅行への参加者が全体の50%以上であること

上記の条件を満たし、かつ「社会通念上一般に行われているレクリエーション旅行」と認められる場合には、従業員に供与される経済的利益が少額とされ、給与課税されないという「少額不追及」の取り扱いが適用されます。

なお、国税庁の「No.2603 従業員レクリエーション旅行や研修旅行」に記載されている事例で1人当たりの会社負担額が10万円の旅行が非課税とされたケースがありますが、これはあくまで一例であり、金額に明確な上限基準があるわけではありません。金額の妥当性は、旅行の内容や全体の負担割合などを総合的に勘案して判断されます。

福利厚生費として認められにくい支出例

一見すると従業員のための支出に見えても、福利厚生費としての要件を満たさない場合は、税務上「給与」や「交際費」として扱われる可能性があります。

ここでは、福利厚生費として認められにくい典型的な支出例とその理由を紹介します。

■福利厚生費として認められない例

| 支出の種類 | 認められにくい理由 | 再分類される可能性のある勘定科目 |

| 商品券・現金の支給 | 換金性があり、従業員への経済的利益と判断されるため、福利厚生費には該当しない | 給与 |

| 役員のみの懇親会・飲食費 | 対象者が限定されており、「全従業員を対象」とする要件を満たさない | 交際費、役員報酬 |

| 特定社員への住宅補助 | 社員の一部だけに支給する場合、公平性を欠き、福利厚生とはみなされない | 給与 |

| 家族旅行や高額な接待・飲食費 | 私的な支出と判断されやすく、福利厚生の範囲を超えているとされる可能性が高い | 給与、交際費 |

| 条件を満たさない食事補助・贈答品 | 社員負担が少ない・全従業員対象でない・金額が高額などの理由で、福利厚生費と認められない | 給与 |

| 社会通念上妥当でない高額支出 | 常識の範囲を超える高額な支出(例:社員旅行で1人数十万円負担など)は、「社会通念上妥当」とは認められない | 給与、交際費 |

福利厚生費とほかの勘定科目の違い

福利厚生費は、一見すると「給与」や「交際費」と区別がつきにくい支出が多く、誤った勘定科目で処理すると、後に税務調査で否認されるなどのリスクが生じます。ここでは福利厚生費と「給与」「交際費」「会議費」との違いを比較表でわかりやすく整理します。

■福利厚生費と給与の違い

| 福利厚生費 | 給与(賞与含む) | |

| 対象者 | 原則として全従業員 | 個人の労働に対する対価 |

| 支出の目的 | 健康・生活支援、モチベーション向上など業務外の支援 | 労働の報酬、成果に対する報奨 |

| 社会保険料の対象 | 対象外 | 対象(保険料が課される) |

| 税務上の取り扱い | 非課税で経費処理される | 課税対象(所得税の源泉徴収が必要) |

■福利厚生費と交際費・会議費の違い

| 勘定科目 | 支出対象 | 主な目的 | 経費処理の注意点 |

| 福利厚生費 | 社内の従業員全体 | 福利目的(健康・生活支援等) | 全従業員対象、金額が社会通念上の範囲内であることが必要 |

| 交際費 | 社外の取引先など | 接待・贈答・交際 | 節税効果が限定されるうえ、交際費課税枠に注意※1 |

| 会議費 | 社内外の会議出席者 | 会議中の軽食・飲料などの提供 | 飲食の目的が会議であることを証明できる資料が必要 |

※1 交際費は、資本金1億円以下の中小企業であれば年間800万円まで全額を損金算入する方式と、接待飲食費の50%を損金算入する方式のどちらか有利な方法を選択できますが、それを超えた金額は経費として認められません。資本金1億円超の企業では原則として損金算入できません。このため、交際費に分類すると損金算入できる金額に上限があり、法人税の節税効果が得られない場合があります。

※国税庁「No.5261 交際費等と福利厚生費との区分」「No.5265 交際費等の範囲と損金不算入額の計算」

福利厚生費の経理処理

福利厚生費は、税務上の取り扱いだけでなく、経理処理の正確性も大切です。処理方法を誤ると、のちの税務調査で否認される可能性があるため、勘定科目の選定や証拠書類の保存に注意しましょう。

以下に例を紹介します。

仕訳と勘定科目の選び方

福利厚生費として適正に処理するには、該当する支出を「福利厚生費」の勘定科目で記帳します。ただし、要件を満たさない支出については、別の勘定科目で処理しなければなりません。

<例1 社員旅行の費用(福利厚生費の要件を満たす)>

・勘定科目:福利厚生費

■仕訳例(事業用口座から20万円を口座振替)

| 借方 | 貸方 | ||

| 福利厚生費 | 200,000 | 普通預金 | 200,000 |

<例2 商品券を従業員に配布>

・勘定科目:給与手当

■仕訳例(3万円の手渡し支給)

| 借方 | 貸方 | ||

| 給与手当 | 30,000 | 現金 | 30,000 |

領収書や証拠書類の保管ルール

福利厚生費に該当する支出であることを証明するため、関連書類は必ず保存しておきましょう。税務調査時に正当性を説明できるよう、以下のような資料をそろえておくと安心です。

■主な関連書類と保存期間の目安

| 書類の種類 | 内容例 | 保存期間の目安 |

| 領収書 | 飲食代・旅費・健診費用などの明細 | 原則10年※ |

| 稟議書・申請書 | 支出の目的や内容を社内で承認した文書 | 原則10年※ |

| 参加者リスト | 社員旅行・イベント等に参加した従業員の参加割合や負担額 | 保存義務はないが、ほかの書類と一緒にしておくとよい |

| 契約書・見積書 | 福利厚生施設の利用や外部業者との契約内容を示す書類 | 原則10年※ |

※法人税法上は7年、会社法上は10年の保存義務があるため、実務上は10年の保存が推奨されます。

※国税庁「No.5930 帳簿書類等の保存期間」「No.2603 従業員レクリエーション旅行や研修旅行」、e-Govポータル「消費税法施行令 第50条」「会社法 第432条」

まとめ

- 福利厚生費には「法定福利費」と「法定外福利費」がある

- 法定福利費は社会保険料の企業負担分で、経費として計上できる

- 法定外福利費として計上するには、「全従業員対象」「社会通念上妥当な金額」「換金性がないこと」の3つの要件をすべて満たす必要がある

- 経理処理では、勘定科目の選定や証憑書類の保存が重要であり、「給与」「交際費」などと混同しないよう注意が必要

税理士登録後、税理士法人V-Spiritsグループの創設メンバーとして参画。著書に『はじめてでもわかる 簿記と経理の仕事 ’22~’23年版』(成美堂出版)がある。