家賃補助制度とは?住宅手当や社宅制度との違いや導入メリットを解説

企業の人事労務担当者や経営層にとって、従業員の生活基盤を支える福利厚生制度の充実は、優秀な人材の確保と定着に欠かせない課題です。その中でも「家賃補助制度」は、従業員の経済的負担を直接的に軽減できる制度として、多くの企業で導入されています。一方で、近年は働き方の多様化に伴い、家賃補助制度より公平な仕組みへの見直しを行う企業も少なくありません。

この記事では、家賃補助制度の基本的な仕組みから、住宅手当や社宅制度との違い、導入メリット、具体的な設計・運用方法まで解説します。

家賃補助制度とは?

企業の住宅に関する福利厚生には、大きく分けて「手当(現金支給)」と「社宅(現物提供)」の2つの形態があります。

このうち「手当」には、持ち家を含め幅広く支援する「住宅手当」と、賃貸物件の賃料を補助する「家賃補助」がありますが、本記事では「家賃補助制度」について解説します。

家賃補助制度は、企業が従業員の経済的な生活基盤の支援、特に住居費負担の軽減を目的とした福利厚生制度のひとつです。毎月の給与に上乗せして現金を支給する法定外福利厚生制度として位置づけられています。

一般的には賃貸物件の家賃に対する補助とするケースが多いものの、賃貸物件のみを対象とするかどうかは企業の規定によって異なります。支給基準や金額についても、企業の就業規則や賃金規定によって自由に定めることができるため、各社の経営方針や予算に応じた柔軟な制度設計が可能です。

福利厚生としての家賃補助の位置づけ

福利厚生の中でも家賃補助は「生活基盤の支援」として従業員満足度に直結しやすい制度です。住宅関連の制度は直接的な生活費の軽減となるため、給与以上に実感されやすいといえます。

特に都市部で働く従業員にとって、住居費は家計における最大の固定費のひとつです。この負担を企業が一部担うことで、従業員は経済的な安心感を得られ、結果として仕事へのモチベーション向上にもつながります。また、制度設計次第では企業イメージやブランディング向上にも貢献し、「従業員を大切にする企業」としての認知を高める効果も期待できます。

住宅手当や社宅制度との違い

家賃補助と類似する制度として「住宅手当」と「社宅制度」がありますが、それぞれに明確な違いがあります。

住宅手当は、家賃補助と同種の福利厚生制度ですが、賃貸の家賃だけでなく持ち家の住宅ローンなど住居全般の費用に対して支援を行う、より広い意味合いで使われることがあります。ただし、会社によって名称や定義は異なるため、制度設計時には明確な区別を設けることが重要です。

なお、家賃補助や住宅手当は「現金支給」のため、原則として従業員個人の所得税や住民税の課税対象となります。

これに対して社宅制度は、企業が従業員のために住居を提供する福利厚生制度で、一般の賃料よりも安く借りられるのが特徴です。社宅や借り上げ社宅は「現物支給」であり、一定の条件を満たせば非課税にできる点が大きなメリットとなります。

これらの違いをまとめると、家賃補助は導入しやすい反面、税負担が発生する点に注意が必要です。一方、社宅制度は管理の手間はかかりますが、税制優遇を活かせる点が強みとなります。

以下の表で各制度の特徴を比較してみましょう。

■家賃補助と住宅手当・社宅制度との違い

横にスライドしてください

| 制度名 | 支給形態 | 課税扱い | 導入・運用負担 | 内容 |

|---|---|---|---|---|

| 家賃補助 | 現金支給 | 課税対象 | 低 | 従業員の住宅費用(主に賃貸費用)の一部を企業が現金で補助し、生活基盤の安定を図る制度 |

| 住宅手当 | 現金支給 | 課税対象 | 低 | 従業員の住居全般の費用(住宅ローンや賃貸費用も含む)を企業が現金で補助し、生活のサポートを行う制度 |

| 社宅制度(社有社宅) | 現物提供 | 条件により非課税 | 高 | 企業が物件を所有・管理し、従業員に安価な賃料で住居を提供する制度 |

| 社宅制度(借り上げ社宅) | 現物提供 | 条件により非課税 | 中~高 | 企業が賃貸借契約を結び、従業員に転貸することで、税制優遇を享受させることを目的とした制度 |

従業員が求める家賃補助制度

従業員にとって家賃補助制度は、数ある福利厚生の中でも特に魅力的な制度として認識されています。第一生命保険株式会社が運営する「いちラボ」の調査(※)によれば、「家賃補助・住宅手当」は若手社員(入社9年以内)が求める福利厚生制度ランキングで第1位を獲得しており、ベテラン社員においても第2位に位置づけられています。

この結果が示すように、住居費の負担軽減は年代を問わず多くの従業員が重視する要素です。特に若手社員にとっては、社会人としてのスタートを切る際の経済的な不安をやわらげる重要な支援です。都市部では家賃が給与の大きな割合を占めるため、企業からの補助があることで生活の質を向上させたり、貯蓄に回す余裕が生まれたりするメリットがあります。

また、ベテラン社員においても、家族構成の変化や住居の見直しなどライフステージに応じた住宅ニーズがあり、継続的な支援として家賃補助を評価する傾向が見られます。このように、家賃補助制度は幅広い層の従業員から支持される福利厚生として、企業の人材戦略において重要な役割を果たしているといえるでしょう。

※参考:いちラボ「2025年の福利厚生制度ランキング!社員が選んだ人気の制度を発表!」

企業が家賃補助を導入するメリット

家賃補助制度の導入は、従業員だけでなく企業側にも複数のメリットをもたらします。ここでは、企業が家賃補助を導入するメリットについて解説します。

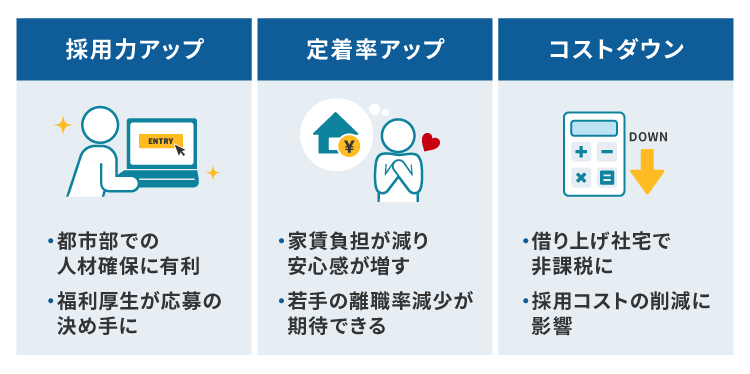

採用競争力の向上と人材確保の促進

家賃補助の有無は、採用競争力の向上と人材確保の促進という点においてメリットです。特に都市部では住宅費負担が大きく、福利厚生としてのアピール効果が高いため、求職者の応募意欲を高める重要な要素となります。同業他社との差別化要因としても機能し、優秀な人材を獲得する上での競争優位性を確保できます。

採用市場において、同程度の給与水準の企業が複数ある場合、福利厚生の充実度が最終的な意思決定の決め手となることも少なくありません。とりわけ若手人材は実質的な手取り額を重視する傾向があり、家賃補助があることで「実質的な年収が高い」と判断されやすくなるでしょう。企業側は家賃補助を含めて総報酬を設計していることが多いものの、求職者の立場では、家賃補助があることで住居費の自己負担が軽減され、結果として「実質的な手取りが多い」と感じられやすい点はあります。

従業員満足度と定着率の向上

従業員の満足度や定着率の向上も、家賃補助の導入におけるメリットのひとつです。家賃を企業が一部負担することで、住居費に対する心理的な負担が軽減され、安心して働ける環境が整います。こうした生活面での安定は、仕事への集中度を高め、「この会社で働き続けたい」と感じやすい状態を生み出します。

その結果、特に若手社員や単身者を中心に、従業員満足度の向上や定着につながり、離職率の抑制も期待できるでしょう。また、企業が生活面にも配慮しているという実感は、長期的な信頼関係の構築を後押しする要素ともいえます。

節税効果とコストパフォーマンス向上

借り上げ社宅形式で家賃補助を提供する場合、一定の条件を満たせば非課税となり、家賃補助と比較して従業員側で所得税や住民税の負担を抑えることが可能です。福利厚生としての支出ではありますが、実質的な負担を抑えながら従業員を支援できる点は、大きなメリットといえます。

また、家賃補助は単なる固定費ではなく、人材確保や定着につながる投資として捉えることができます。採用には求人広告費や選考にかかる人件費・時間など、多くのコストが発生するのが一般的です。しかし、家賃補助によって離職が抑えられれば、これらの支出を間接的に削減する効果が期待できます。結果として、限られたコストで安定した人員体制を維持しやすくなり、コストパフォーマンスの高い施策といえるでしょう。

家賃補助制度の設計ポイント

家賃補助制度を効果的に運用するためには、適切な制度設計が不可欠です。以下のポイントを押さえることで、公平性と実効性を兼ね備えた制度を構築できるでしょう。

支給対象と条件の設計(世帯主・勤務地など)

制度設計で重要なのは「誰に、どの範囲まで」補助を出すかという点です。世帯主に限定するか、勤務地や家族構成に応じた支給をするか、明確なポリシーが求められます。曖昧な条件は不公平感につながるリスクがあるため、透明性の高い基準を設定することが重要です。

例えば、以下のような条件設定が考えられます。

<家賃補助の支給対象・条件の例>

- 勤務地から一定距離内に居住していること

- 世帯主であること(または単身世帯であること)

- 賃貸契約を結んでいること

- 社宅や寮に入居していないこと

これらの条件を組み合わせることで、制度の目的に応じた適切な対象者を設定できます。また、転勤や結婚などのライフイベントに伴う条件変更への対応方法も、あらかじめ規定しておくことが望ましいでしょう。

金額の決定と相場の把握

家賃補助の支給額は、企業規模や業種によりばらつきがありますが、一般的には月額1万~3万円が多く見られます。厚生労働省の「令和7(2025)年就労条件総合調査」によると、住宅手当(家賃補助含む)の平均額は1万8,700円です。予算とのバランスを考慮しながら相場感を参考に設計することが推奨されます。

支給額設定を検討する際には、以下のポイントを考慮すると良いでしょう。

<家賃補助の支給額を検討する際のポイント>

- 対象地域の平均家賃水準

- 企業の財務状況と予算

- 競合他社の支給水準

- 従業員の給与水準とのバランス

また、一律支給とするか、家賃額や家族構成に応じた変動制とするかも重要な検討事項です。変動制の場合は管理の手間が増えますが、個々の状況に応じたきめ細かな支援が可能になります。

課税・非課税の取り扱いに注意

家賃補助は、現金支給する場合は給与扱いとなり課税対象になります。一方で、借り上げ社宅形式にすれば非課税枠での提供が可能です。課税・非課税の違いは制度の実効性に大きく影響するため、税務面での適切な設計が求められます。

借り上げ社宅として非課税扱いとするためには、以下の要件を満たさなければなりません。

<借り上げ社宅を非課税扱いとする要件>

-

企業が賃貸契約の名義人となること

-

従業員から一定額以上の家賃を徴収すること(賃料相当額の50%以上が目安)

-

企業が実質的な契約責任を負うこと

これらの要件を満たすことで、従業員の税負担を軽減しつつ、企業側も社会保険料の負担軽減というメリットを得られます。制度設計の段階で税理士や社会保険労務士などの専門家への相談がおすすめです。

なお、税金とは別の注意点もあります。

住宅手当や家賃補助は、生活補助として支給されている場合、残業代の算定基礎から除外できることがあります。ただし、支給が家賃の実態と乖離している場合や、賃貸・持ち家を問わず一律に支給している場合など、実質的に賃金の一部とみなされるケースでは、名称にかかわらず算定基礎に含める必要があります。給与計算に直接影響する点であるため、支給の実態を正確に把握した上で設計・運用することが重要です。

家賃補助制度の導入・運用の流れ

制度設計が完了したら、実際の導入と運用に移ります。導入と運用をスムーズに進めるためには、以下のステップを踏むことが重要です。

1.制度設計と社内規程の整備

人事部門が家賃補助制度の目的・対象・支給条件などを整理し、内容を社内で合意・決定します。その後、就業規則や福利厚生規程などに明文化し、社内制度として正式に整備します。

この過程では、経営層の承認はもちろん、現場の管理職や従業員代表との調整も重要です。制度の意図や期待される効果を丁寧に説明し、理解と協力を得ることで、スムーズな導入が可能になります。また、労働基準監督署への届出が必要な場合もあるため、法的な手続きも漏れなく行いましょう。

2.従業員への告知と申請・承認フローの構築

制度の導入だけでなく、運用面も整備することが必要です。申請方法・期限・必要書類などを明確にし、オンライン申請や労務管理ツールの活用で効率化を図ります。

具体的には、以下のような運用体制を整えることが推奨されます。

<家賃補助制度の運用体制を整えるための具体的な項目>

- 制度説明会の実施やマニュアルの作成

- オンライン申請システムの導入

- 賃貸契約書などの必要書類のチェックリスト作成

- 承認フローと承認権限の明確化

- 変更や更新の手続き方法の整備

特に初年度は問い合わせが集中する可能性があるため、FAQの準備やヘルプデスクの設置なども検討すると良いでしょう。また、定期的な更新手続き(年1回など)を設けることで、制度の適正な運用を維持できます。

3.運用後の見直しと効果測定

家賃補助制度の導入後は、定期的に制度の利用状況や従業員の反応を確認し、必要に応じて柔軟に見直すことが重要です。また、従業員の定着率や採用数にどのような変化が見られるかも、併せて確認しておくとよいでしょう。

効果測定の具体的な方法としては、以下が挙げられます。

<家賃補助制度の主な効果測定方法>

-

制度利用率の把握

-

従業員満足度調査での評価確認

-

離職率の推移分析

-

採用時の応募者数や内定承諾率の変化

-

競合他社との比較

これらのデータを定期的に収集・分析することで、制度の改善点を発見し、より効果的な運用につなげられます。また、社会情勢や地域の家賃相場の変化に応じて、支給額の見直しを行うことも必要です。

まとめ

- 家賃補助制度は、従業員の住居費負担を軽減し、採用競争力や従業員満足度・定着率の向上に寄与する福利厚生制度

- 住宅手当や社宅制度との違いを理解した上で、自社の目的や体制に適した制度を選択することが重要

- 支給対象・支給額・課税/非課税の扱いを明確にし、公平性と透明性を確保した制度設計と運用体制の構築が求められる

- 導入後は、利用状況や定着率・採用への影響を定期的に確認し、環境変化や従業員ニーズに応じて見直すことで、制度をより効果的に活用できる

第一生命グループのベネフィット・ワンでは、企業の福利厚生制度設計から運用まで、包括的にサポートする社宅代行サービスを提供しています。

借り上げ社宅の契約代行や管理業務、税務面でのアドバイスなど、専門的なノウハウを活かしたサービスで、企業の福利厚生充実を支援いたします。家賃補助制度の導入や見直しをご検討の際は、ぜひお気軽にご相談ください。

税理士登録後、税理士法人V-Spiritsグループの創設メンバーとして参画。著書に『はじめてでもわかる 簿記と経理の仕事 ’22~’23年版』(成美堂出版)がある。