退職金制度とは?仕組みや種類、制度導入のメリットを解説

退職金制度は、退職金を支給する報酬制度で、企業ごとに導入するかどうかや支給ルールなどを自由に定めることが可能です。

従業員にとっては将来の収入源であり、企業にとっては従業員のモチベーションを高め、人材定着を図る手段として重要な役割を果たします。

ここでは、退職金制度の主な種類や導入するメリット・デメリット、退職金制度を導入する方法について解説します。

退職金制度とは?

退職金制度とは、従業員が会社を退職した際に退職金を支給する報酬制度のことです。

法的には導入の義務はなく、導入するかどうか、また支給ルールの設定も企業ごとに自由に決定できます。

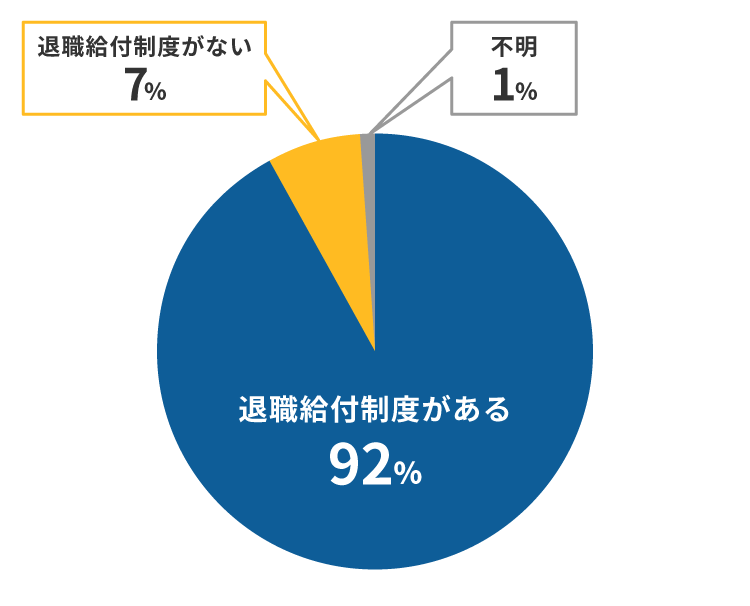

ただし、日本では退職金制度を導入していない企業は少数派です。人事院の「民間の退職金及び企業年金の実態調査の結果並びに国家公務員の退職給付に係る本院の見解について」(2022年4月21日)によると、調査対象の92.3%(※)の企業が、退職金制度を設けています。この背景には、退職金が人材確保や従業員の定着を促す重要なインセンティブとして機能していることが挙げられるでしょう。

なお、一般的に退職金は企業が従業員に対して支給しますが、中小企業退職金共済制度など別機関から支給するケースもあります。

■民間企業における退職金制度の導入状況

※人事院「民間の退職金及び企業年金の実態調査の結果並びに国家公務員の退職給付に係る本院の見解について」(2022年4月21日)をもとに第一生命が作成

※事務・技術関係職種の従業員がいる企業4万5,121社について集計

退職金制度の主な種類

退職金制度には、大きく4つの種類があり、導入の際はこの中から1つまたは複数を組み合わせます。それぞれの制度の概要は以下のとおりです。

■退職金制度の主な種類と概要

横にスライドしてください

|

退職金制度 |

概要 |

支給パターン |

|

退職一時金制度 |

企業は内部留保で資金を用意。従業員の退職時に一括で退職金を支給する |

一時金 |

|

確定給付企業年金(DB) |

企業はあらかじめ従業員と給付額を約束し掛金を拠出。従業員が定年年齢に到達した後、一定期間にわたり、退職金が年金形式で支給される |

年金(一時金もあり) |

|

確定拠出年金(DC) |

企業が拠出した年金資金を従業員本人が運用し、60歳を迎えた後に年金として受け取る |

年金(一時金もあり) |

|

中小企業退職金共済制度(中退共制度) |

企業は独立行政法人勤労者退職金共済機構 中小企業退職金共済事業本部(中退共)と退職金共済契約を結び、掛金を積み立てる。従業員の退職後、積み立てた資金が中退共から従業員に支払われる |

一時金(年金もあり) |

退職一時金制度

退職一時金制度は、従業員の退職時に一括で退職金を支給する制度です。

この制度では企業が内部留保(預貯金や不動産、養老保険など)から資金を準備し、退職時に直接支給します。企業が独自に設計でき、従業員のモチベーションアップや企業のイメージ向上につなげやすいメリットがあります。その反面、業績が悪化した場合、運転資金などに流用しやすいため、退職金が支給できなくなる可能性がある点がデメリットです。

確定給付企業年金(DB)

確定給付企業年金(DB:Defined Benefit)は、企業があらかじめ従業員に一定額の支給を約束し、そのための掛金を積み立てて運用していく制度です。

従業員が一般的な定年年齢に到達した後に、年金または一時金形式で退職金を受け取れるため、老後の安定につながります。また、企業の拠出金は非課税となるメリットもあります。ただし、運用損失が発生した場合には企業が補填する責任があるため、経営に負担がかかる可能性がある点がデメリットです。

なお、導入には労働組合(ない場合は従業員の過半数代表者)の同意を得る必要があります。

確定拠出年金(DC)

確定拠出年金(DC:Defined Contribution)は、企業が掛金を拠出し、従業員自身がその資金を運用していく制度です。従業員は60歳以降、運用成果に応じた資金を年金(または一時金)として受け取ることができます。

退職金の支給について企業に運用責任がない(退職金の給付水準への責任がない)のがメリットですが、導入には確定給付企業年金(DB)と同様に労働組合(ない場合は従業員の過半数代表者)の同意を得る必要があります。

中小企業退職金共済制度(中退共制度)

中小企業退職金共済制度は、企業が独立行政法人勤労者退職金共済機構 中小企業退職金共済事業本部(中退共)と退職金共済契約を結び、従業員の退職後、中退共から従業員に退職金が支払われる制度です。略称の中退共から、中退共制度とも呼ばれます。

中退共に対して企業が掛金を積み立て、その資金が退職金の原資になります。新規加入や掛金の増額に対して国の助成制度があるのが特徴です。

メリットとしては、運営コストやリスクを企業が引き受けずにすみ、従業員に対し一定額の退職金を保証できる点が挙げられます(1年以内の退職や勤続2年以下の場合、退職金の給付がないか、あっても積立金の総額を下回ります)。ただし、従業員の同意なしに金額を変更することが難しく、退職理由により支給額に差をつけにくいのがデメリットです。

退職金制度を導入するメリット

退職金制度を導入する企業側の主なメリットは以下の3つです。それぞれのメリットを確認していきましょう。

従業員の長期勤続につながる

退職金制度は、従業員の長期勤続につながることがメリットです。

退職金の支給額は、勤続年数の長い従業員ほど増えるのが一般的です。そのため、退職金制度を導入することで、従業員の「ここで長く働き続けたい」というモチベーションが高まり、安定した人材の確保に役立つでしょう。

企業ブランド力を向上できる

退職金制度の導入により、企業ブランド力の向上が期待できる点もメリットといえます。

退職金制度が充実していることは、ホワイト企業のイメージを連想しやすい要素のひとつです。社外にこの制度をアピールすることで、「経営が安定していて、従業員を大切にする会社」という印象を与え、企業ブランド力の向上につながります。

優秀な人材を採用しやすくなる

退職金制度を導入することで、優秀な人材を採用しやすくなる点もメリットのひとつです。

退職金制度の整った企業は、従業員を大切にし、業績が安定した会社として見られやすく、求職者にとって魅力的な職場に映ります。企業のブランド力や認知度の向上と相まって、優秀な人材が集まりやすくなり、企業の成長と競争力の強化も期待できます。

退職金制度を導入するデメリット

一方で、退職金制度の導入には次のようなデメリットもあります。こちらも解説していきましょう。

退職金のコストが経営を圧迫する可能性がある

退職金制度を導入するデメリットは、退職金のコストが経営を圧迫する可能性がある点です。

退職金は支払う金額が大きいため、経営状態に見合わない制度になっていると、経営を圧迫するリスクが生じます。また、中途退職者が複数出た場合なども、退職金の支払いで財政が悪化する可能性があります。

制度の導入後に廃止することが難しい

退職金制度は一度導入すると、廃止することは難しい点がデメリットです。

退職金制度の廃止は、労働契約法における「労働条件の不利益変更」にあたり、廃止するには労働組合や従業員の合意が必要です。また、確定給付企業年金(DB)や確定拠出年金(DC)の場合は、労働組合などの合意に加えて、厚生労働省への申請も必要になります。

業績悪化や不況などに見舞われても、企業が一方的に制度を変更・廃止することはできないため、導入は慎重に検討しましょう。

退職金制度を導入する方法

企業が退職金制度を導入する際は、後で経営を圧迫しないように、経営状態に見合ったルールを設定することが重要です。ここでは、退職金制度を導入する方法を、手順に沿って解説します。

1. 導入する目的を明確化する

まず、退職金制度を導入する目的を明確にします。なぜなら、長期勤続を促進する、企業ブランド力を向上させる、優秀な人材の定着を図るなど、目的によって導入すべき制度の種類やルールが異なるためです。

例えば、目的が「中途採用人材の獲得」であれば、前職からの年金引き継ぎが可能な「確定拠出年金(DC)」の導入が適しています。

2. 自社に適した退職金制度を選ぶ

退職金制度の導入目的を踏まえ、先にご紹介した4つの退職金制度の中から、自社に最適なものを選択します。

ここで重要になるのは、退職金制度の種類によって、企業が退職金の原資を用意する方法が異なることです。

退職一時金制度は内部留保などが原資となりますが、確定給付企業年金(DB)と確定拠出年金(DC)、中小企業退職金共済制度(中退共制度)では、契約した保険会社などに毎月掛金として支払うことになります。そのため、自社の退職金制度の方針に合うものを選ぶことが大切です。

なお、確定給付企業年金・確定拠出年金・中小企業退職金共済制度を採用する場合は、生命保険会社や信託銀行、または共済などの外部機関との契約が必要です。

それぞれの契約先に掛金を支払うことで、退職金の原資を準備することができます。

3. 退職金制度の規定や条件を決める

退職金の支給条件や計算方法、運用方法などを設計し、就業規則に明記します。

例えば、退職時の勤続年数に応じた支給額の基準を設けるほか、全従業員が公平に制度を利用できるよう、基準が適用される従業員の範囲や支給対象となる退職理由なども明確に定めておくことが重要です。

4. 労働者代表と協議や合意形成を行う

導入したい退職金制度の案がまとまったら、労働者代表と内容について協議し、合意形成を図ります。

特に、既存の制度を変更する場合で労働条件の不利益変更となるケースでは、労働組合や従業員の同意が必須です。

新たに退職金制度を導入する場合、同意は必須ではありませんが、会社の経営状態に無理のない設計にすることが重要です。

5. 社内説明会を実施する

退職金制度の運用方法が決まったら、労働者代表に対して説明会を開き、制度の目的や適用範囲、実行スケジュールなどを丁寧に説明します。

就業規則や退職金規定については、従業員への周知が法律で義務付けられており、口頭説明のみでは義務を果たしたことにはなりません。規定が記載された書類やファイルを、社内の閲覧可能な場所に掲示・保管するなどの措置が必要です。

6. 労働基準監督署へ届け出をする

常時10人以上の従業員がいる企業が、就業規則に退職金に関する事項を追加する場合には、労働基準監督署への届け出が必要です。

届け出の際には、労働組合(過半数組合)または従業員の過半数代表者からの意見書を添付する必要があります。条件に当てはまる場合は、忘れずに労働基準監督署に届け出をしましょう。確定給付企業年金(DB)や確定拠出年金(DC)の場合は、厚生労働省への承認申請も必要です。

まとめ

- 退職金制度とは、従業員が会社を退職した際に退職金を支給する報酬制度のこと

- 退職金制度には「退職一時金制度」「確定給付企業年金(DB)」「確定拠出年金(DC)」「中小企業退職金共済制度(中退共制度)」の4種類があり、企業は自社に適した制度を選択できる

- 退職金制度の導入には、「従業員の長期勤続を促進する」「企業ブランド力の向上につながる」「優秀な人材を採用しやすくなる」といったメリットがある

- 退職金制度の導入には、「退職金のコストが経営を圧迫する可能性がある」「制度の導入後に廃止することが難しい」などのデメリットがある

- 退職金制度の導入方法は、導入の目的を明確にし、自社に合った制度の選択や条件の設定を経て、労働者代表との協議が重要。社内説明会や労働基準監督署などへの届け出も必要になる

記事にて紹介の退職金制度の中でも、第一生命においてはお客さまのさまざまなニーズに対応できる商品ラインナップがございます。当社ホームページ「企業年金」の項目をご参照ください

税理士登録後、税理士法人V-Spiritsグループの創設メンバーとして参画。著書に『はじめてでもわかる 簿記と経理の仕事 ’22~’23年版』(成美堂出版)がある。